こんにちは、そらえです!

よくあるシミュレーションを利用すれば何となくイメージはつきますが、実際の所はどうなの?と気になる方も多いのではないでしょうか。

当記事では以下の内容を備忘録的にまとめています。参考程度にご覧ください。

- NISAの運用実績 (1年目)

●楽天証券×NISAで積立投資中

●投資歴=NISA歴

●運用期間は1年目

2020年7月~ つみたてNISA

●ひとこと

2021年7月時点の損益は+25%ほど

◆前回の記事はこちら

【10ヶ月目|2021年5月】つみたてNISAの運用実績

◆次の記事はこちら

【2年目|2022年7月】つみたてNISAの運用実績

\最新記事はこちら/

\NISAを始めるならココ!鉄板の証券会社/

そもそもつみたてNISAってなに?

※2024年1月~制度改良しました!

旧NISA制度より、めちゃくちゃ使いやすく変更されました!

つみたてNISAを知らない人に向けて概要を紹介。

つみたてNISAとは?

2018年1月からスタートした日本の少額投資非課税制度。少額からの長期・積立・分散投資を支援するための非課税制度になっている。

制度を利用することで投資の運用益を非課税に。所得制限などはなく、20歳(変更)→18歳以上であれば誰でも利用可能。100円から購入できる。

つみたてNISAによる新規購入は2023年末で終了したが、2024年1月から新NISAが開始された。

わかりやすい言葉で言うとこういう感じ。

投資信託の利益は本来「課税対象」だけど、制度使ってるなら免除するよ!

投資信託の場合、本来ならば利益の*約20%を税金として納めなければいけません。NISA制度を利用していれば、利益の全てを自分のものにできるという超絶おトク制度です。

◆旧制度の仕組みはコチラで解説

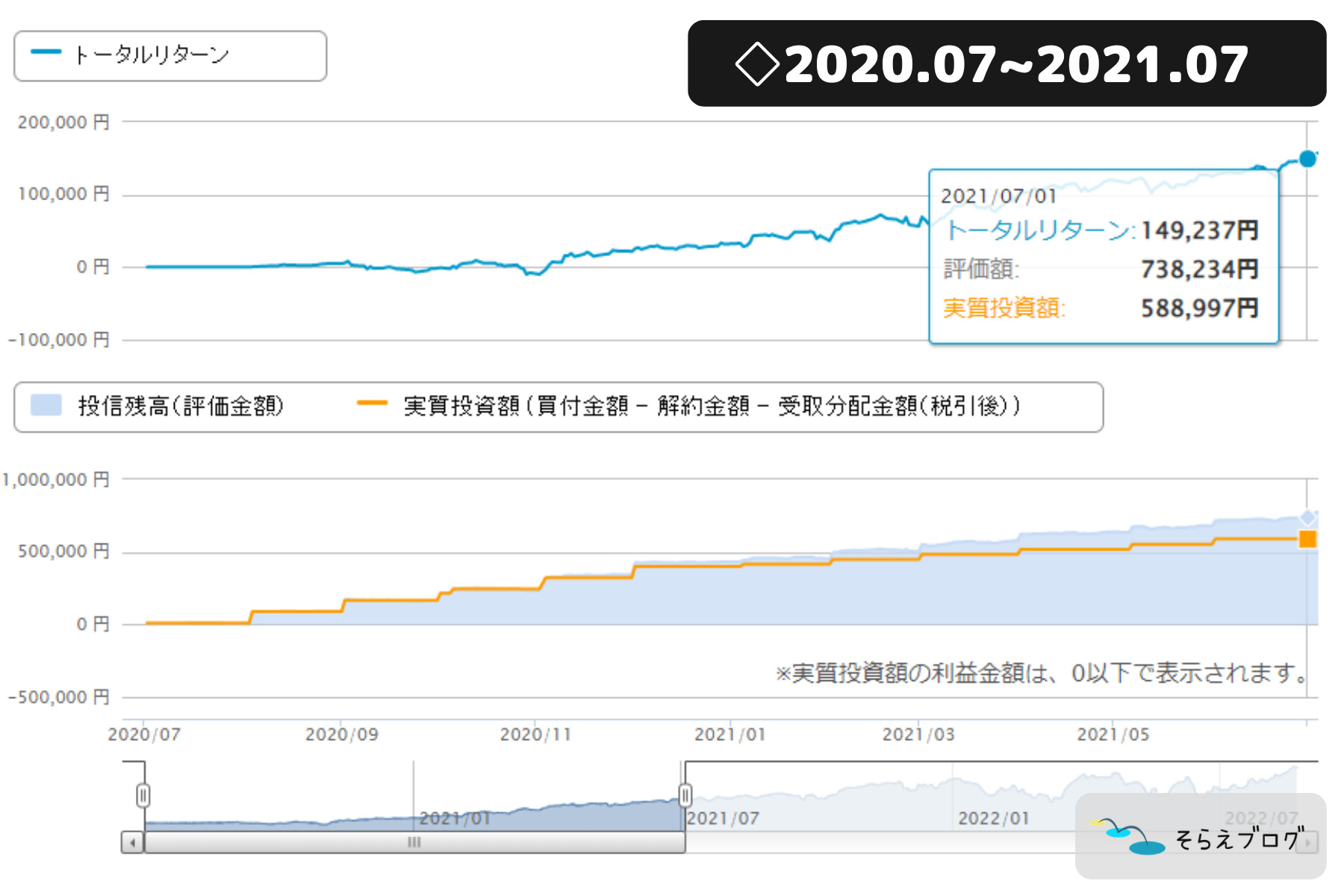

つみたてNISA運用実績:1年目

2020年7月からつみたてNISAを始めて1年経ちました。2021年7月1日時点での評価額です。

運用評価額だけではわかり辛いので、私が購入している投資信託の1つ「eMAXIS Slim 全世界株式(オール・カントリー)」のチャートも合わせて記載しておきますね。

約74万円の投資に対して+15万円の含み益!前回の10ヶ月目に続き含み益多めで運用中です。

もしこの状況で利益確定を行った場合、本来なら利益の20%が税金で取られますがNISAのおかげで3万円ほど節税効果が見込めます(^o^)

運用推移と考察

| 10ヶ月目 | 1年目 | |

| 時期 | 2021年5月 | 2021年7月 |

| 実質投資額 | 518,665円 | 588,997円 |

| 評価額 | 639,165円 | 738,234円 |

| 損益金額 | +120,500円 | +149,237円 |

| 損益割合 | +23.2% | +25.3% |

| NISAによる 節税効果※ | 24,479円 | 30,317円 |

| 各記事への リンク |  | 当記事 |

実質投資額 (買付金額 – 解約金額 – 受取分配金額(税引後))

※もし売却した場合の節税効果、税率20.315%で計算

コロナウイルスショックによる大暴落がありましたが、2021年に入る頃には同水準に戻りました。戻ってもなお右肩上がりで値上がりを続けています。どこまでいくんだろう(゜-゜)

始めた頃に買ったものの評価額は今じゃ+40%になっているようです。暴落時から購入しているので、暫くはマイナスにならないでしょう。

ちなみに証券口座側(左)の画像で”実質投資額(オレンジの線)”の階段の大きさが異なるのは、積立金額が異なるため。2020年度の半ばから始めている関係上、満額になるよう倍額入金しているので2021年に比べ段差が高くなっています。

※以前の記事でも解説していますが、普段は「短期のつみたてNISA」でここまでプラスになりませんので注意して下さいね。

NISA制度はあくまで箱

「NISAはあくまで箱」であり中身をどうするかは十人十色、運用実績は人によって大きく異なります。そのため利用すれば安心という訳ではありません。

箱は立派でも、中身が価値のないもので埋め尽くしているのでは意味がないのです。

お金を増やしたいなら「投資やNISAの仕組み」を知ることが大事というわけです。

私の投資スタイル

先程「NISA制度はあくまで箱」とお話ししました。私が「どこで・いつ・何を」箱に詰めているか紹介していきます。

証券会社の選択

- 楽天証券

投資をする上で、証券会社選びはとても重要です。

特にNISA口座は別の証券会社へ乗り換えるのは気軽にできないため、「取り扱い銘柄が豊富」で「手数料が安い」証券会社を選ぶ必要があるのです。

私が利用する「楽天証券」の魅力は後述で紹介しています。

購入のタイミング

- 購入頻度:月1回 (月初)

- 購入金額:33,333円 (最大金額)

→自動で積立、ドルコスト平均法

つみたてNISAは年間で購入できる金額が40万円までと決まっているので、「毎月1回・約3.3万円ずつ購入」しています。

安い時に買えるのが理想ですが、いつが良かったかは後日論でしか分かりません。そのため安かろうが高かろうが毎月一定額を購入しています。

この手法はドルコスト平均法と呼ばれており、結果的に均されてバランスが取れるのです。

もし買い時・売り時が分かるなら誰でも簡単にお金を稼げますからね!

何に投資しているか

▼積立設定

・18,333円…米国株式(S&P500に連動)

・15,000円…全世界株式(MSCI ACWIに連動)

・投資手法:インデックス投資

・ポートフォリオ(分類構成):ほぼ株式100%

2021年は「米国株式」「全世界株式」の2つに投資しています。

投資を始めた頃は「米国株式」をメインとし、ほんの少し債券などを購入しているのでほぼとなっています。2021年からは「全世界株式」を含めるように購入中で、次第に全世界株式のみにしようかと考えています。

ちなみにこの2つの投資信託の性質は似ているので、どちらを選んでも似たような価格の動きになります。全世界型でも米国株の占める割合が大きいためです。

たまに見返して状況をチェックするのが大事!

\用語の説明はこちら!/

「S&P500とは?」

「S&Pダウ・ジョーンズ・インデックス社」が公表している代表的な指数。

米国株式市場の株価指数のひとつで、市場規模・流動性・業種等を勘案して選ばれたニューヨーク証券取引所やNASDAQに上場および登録されている約500銘柄を時価総額で加重平均し指数化したもの。

米国株式市場の時価総額の約80%をカバーしており、米国の市場動向を把握する上で非常に重要な指標である。

「S&P500」に連動する投資信託を購入すれば、アメリカの主要な企業500社に投資しているのと同じような効果が期待できるのだ。

※日本の代表的な株価指数には「日経225(日経平均株価)」や「TOPIX(東証株価指数)」などがある。

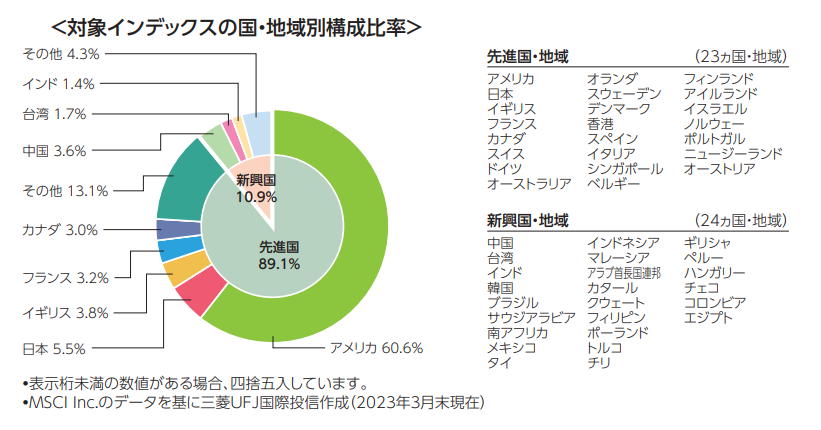

「MSCI ACWIとは?」

「モルガン・スタンレー・キャピタル・インターナショナル(MSCI)」が公表している代表的な指数。

世界の47カ国(先進国23カ国と新興国24カ国)の大型株と中型株の総合投資収益を各市場の時価総額比率で加重平均して指数化したもの。

世界の株式の時価総額の約85%をカバーしており、世界全体の株価動向を把握する上で非常に重要な指標である。

「MSCIオール・カントリー・ワールド・インデックス(ACWI)」に連動する投資信託を購入すれば、全世界の株式に国際分散投資しているのと同じような効果が期待できるのだ。

クリックで拡大

「インデックス投資とは?」

市場の値動きを示す指数をインデックスと言い、特定のインデックスに連動した投資成果を目指す手法のことを「インデックス投資」と言う。

対として「アクティブ投資」という手法もある。

代表的な指数は以下の通り

・日本「日経225」「TOPIX」

・米国「NYダウ」「S&P500」など

お金の知識を配信している人気YouTuber「両学長 リベラルアーツ大学」や有名なマネー著書でも、お金を増やすにはつみたてNISAでインデックス投資を推奨しています。

30日間のお試し期間あり

自分に合った投資をするのが大事

私が行っている株式100%運用はかなり強気な投資です。この投資法だと人によっては「リスクが高すぎる」こともあるでしょう。

リスク許容度は人によって異なるので他人の方法を安易に真似ないこと。自分の暮らしに合った方法で活用することが幸福に繋がります。周りの声に流されず、自分たちでしっかり考えて投資をすることが大事です。

\リスク許容度の違い/

あくまで一例ですが、左のような人ほどリスク許容度が高いので「攻めた投資」がし易いですし、右の人ほどリスク許容度が低いので「守りの投資」をすべきと言えるでしょう。

私が使っているのは「楽天証券」

NISAを始めるには証券口座が必要です。制度の仕様上、簡単に証券会社の変更はできないため慎重に選ぶ必要があります。

- 取り扱い商品の数は?

- 手数料の違いは?

- UI/UXデザインの良さは?など

様々な証券会社がありますが私は「楽天証券」を利用しています。

- 取り扱い商品が豊富

- 業界屈指の格安手数料

- クレジットカードで投資ができる

→購入額の0.5~1%ポイント付与※ - マネーブリッジ*設定で楽天銀行の金利0.1%へ

- 楽天市場のポイント倍率アップ「SPU達成」

- 取り崩しがラク「定期売却サービス」がある

※2022年9月より一部銘柄を除き1.0%→0.2%に変更

※2023年6月より0.2%→0.5~1.0%に変更

口座開設数が1・2位を争う証券会社。利用者が多く、何か困り事があった際は解決し易いでしょう。

楽天と言えば「ポイント」が有名ですが、楽天証券でも貯まる&使える!手数料が安いうえにポイントも貰えることから人気の証券会社です。

あまり知られてないですが、SBI証券に無くて楽天証券にはある「定期売却サービス」が魅力的!

「金額」もしくは「定率」を指定すれば、毎月指定した日に自動で売却できます。一度設定すれば、給料や年金のような感覚で受け取れるので、家計も管理しやすいでしょう。

このように会社が変われば「品揃え・サービス」が変わります。だからこそ吟味が必要なのです。

とりあえずネット証券の二大巨頭「SBI証券」「楽天証券」を選んでおけば安心!

◆楽天証券の詳細はコチラから。

二大巨頭のひとつ!大手証券会社

資産管理は「マネーフォワードME」

投資を含め、資産の管理は「家計簿アプリ・マネーフォワード ME」が便利!

銀行口座やクレジットカードの履歴・ポイントなどの連携した資産はアプリから全て確認できるので、わざわざ各サイトにログインする手間を省けます。

「いつでも見える化」はとても便利ですよ。

・支出額が把握できれば節約意識に繋がる

・不穏な痕跡に素早く気付ける

・「お金を守る力」が上がる

◆マネーフォワード MEの詳細はコチラ

つみたてNISA・運用実績まとめ

◆別期間の記事はこちらから遡れます。

\おススメ「漫画でわかるお金の本」/

ベストセラー本が漫画でわかりやすくなった!

コメント