こんにちは、そらえです!

預貯金でお金を増やすことが望めない今、日本でも投資をする人が増えました。*6人に1人はNISA制度を利用しているのだとか。お金を増やすには投資の活用が欠かせません。

政府側も「個人投資家への優遇制度」にはかなり力を入れており、2024年から始まる新NISAでは予想以上の神改正が入りました。

最近NISAが変わるって聞くけど、何がどう変わるの?

このような悩みに応えるため、当記事では新NISA制度の「概要」「改正ポイント」「損しないコツ」「Q&A」を解説しています。どうぞご覧ください。

- 今回のNISA変更は超良改正

- 新旧NISAは共存(先行者利益が得られる)

- 「使えば得する制度」から「使わないと損する制度」へ

\NISAを始めるならココ!鉄板の証券会社/

そもそもNISAってなに?

一言で言えば「資産運用が非課税でできる」国の優遇制度です。

NISAとは?

2014年1月からスタートした日本の投資制度。イギリスのISAがモデルとなっている。

制度利用で投資の運用益を非課税に。所得制限などはなく、*18歳以上であれば誰でも利用可能。100円と少額から購入できる。

わかりやすい言葉で言うとこういう感じ。

投資で儲かった利益、本来は税金取るけど免除しちゃうよ!

例えば投資信託の場合、本来ならば利益の*約20%を税金として納めなければいけません。NISA制度を利用していれば、利益の全てを自分のものにできるという超絶おトク制度です。

そもそもなぜ国が「NISA」や「iDeCo」を創設したかと言うと、貯蓄から投資へ移行して欲しいから。

以前までは銀行預金で増えていくし、国の年金・会社の退職金で老後のお金を工面できていました。ですが時代は変わり、これらの金利や金額は年々減る一方です。

個人でもお金を増やして準備してほしい…そこで政府は投資に関わる制度に力を入れてきました。日本は随一の貯金国家。貯金として眠る大金が世に流れれば、経済の活性化も狙えます。

そう、退職金も年金も『自分で運用して(投資で増やして)老後に備えてね、税金取らんから宜しく』という時代になってきたのです。

現金が増える時代から、減る時代に変わったのです。

投資の大切さは数々のマネーリテラシー本でも解説されています。

大人気YouTube「両学長 リベラルアーツ大学」の著書本!

新NISA制度はココが変わる!

2022年12月16日に令和5年度税制改正大綱が公表されました。2024年から始まる新NISAについても概要が記載されています。早速新制度の内容を解説していきましょう。

※既に国会で決議され、2024年から実施決定していた「2階建てNISA制度」は白紙撤回されました。

結論:新NISAのポイント

・新NISAは2024年から開始

・新NISA口座は既に開設済みの機関で自動開設

・2042年まで→恒久化

・一般NISAとつみたてNISAが併用可能に

・非課税期間20年→無期限

・20年間で800万→生涯で1,800万円投資可能

・売却すれば非課税枠が復活(NEW!)

・新旧制度は共存する

・引き続き、損益通算や繰越控除はできない

↓

新NISA制度は超優良制度に変貌!

詳しく解説していきます!

❶期限:恒久化

なんと、NISA制度が恒久化されます。

現行の一般NISAは2023年まで、つみたてNISAは2042年まで(新規買付は2023年まで)と期間が定められていましたが、新NISA制度は恒久化へ。

より自由に長期的な投資ができるでしょう。

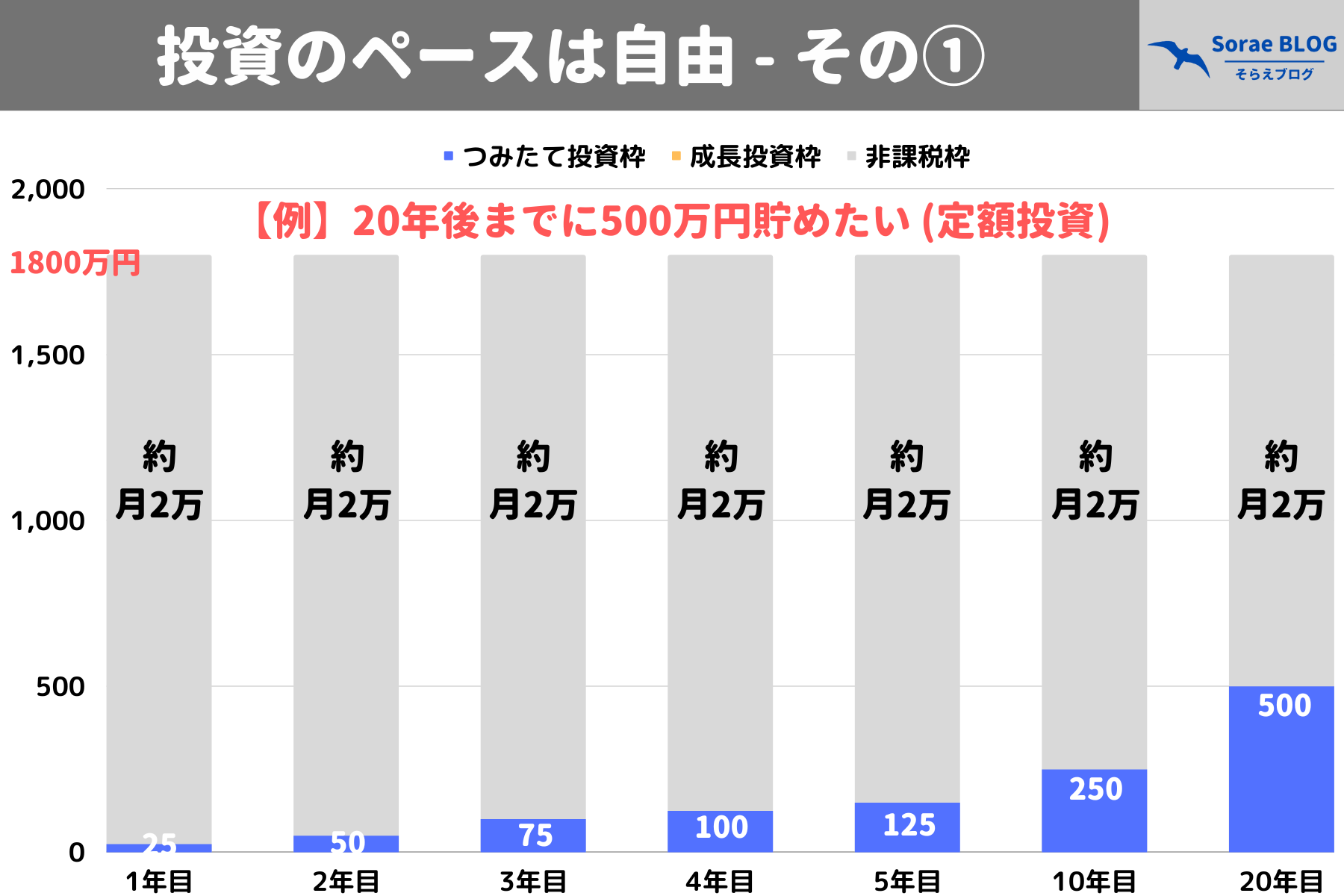

定額でコツコツと積み立て投資

※最終的な元本が同じでも「購入時の相場」はその時々によるので、例①と例②は運用結果は必ず異なる。もし2年目の年が超安値だった場合、例②のケースの方が運用益は多くなるでしょう。

| 現行NISA | 新NISA | |

| 制度 実施期間 | ●一般NISA →2023年まで ●つみたてNISA →2042年まで | 2024年〜(恒久化) |

期間を気にすること無く、無理せず自分のペースで投資しやすくなった!

❷一般orつみたてから選択:併用可能に

新NISA制度では、一般NISAは「成長投資枠」・つみたてNISAは「つみたて投資枠」と名称を変え、併用が可能になります。

現行のNISA制度は「一般NISA」と「つみたてNISA」のどちらかを選択しなければならず、併用不可でした。切り替えこそできますが、容易ではありません。(もし切り替える場合は1年に1回のみ、NISA口座での買付をしていない状態でしか変更できない。)

より自由に投資できるでしょう。

| 現行NISA | 新NISA | |

| 名称 | ①一般NISA ②つみたてNISA | ①成長投資枠 ②つみたて投資枠 |

| 併用 | 不可 (①or②) | 可 (①+②) |

| 買付方法 | ①スポット・積立 ②積立 | |

| 対象商品 | ①株式/投資信託/ETF ②投資信託 | |

名称が変わっただけで、それぞれの対象商品や買い方の変更はないよ!

❸非課税枠:最大1,800万円(生涯)に拡大

現行NISA制度での生涯非課税限度額は、「一般NISA」の場合は600万円・「つみたてNISA」の場合は800万円でしたが、新NISA制度では1,800万円と大幅に拡大します。

これに伴い、年間投資上限額も増加へ。「一般NISA」の場合は120万円・「つみたてNISA」の場合は40万円でしたが、新NISA制度では360万円と大幅に拡大しています。

現行のつみたてNISAの場合は毎月3.3万円(40万/年)が限度でしたが、新NISA制度では毎月30万円(360万/年)の積み立てが可能になるのです。より多くのお金を投資できるでしょう。

非課税枠はいずれも『取得価格ベース』で計算されるので、含み益は関係ありません。

| 現行NISA | 新NISA | |

| 名称 | ①一般NISA ②つみたてNISA | ①成長投資枠 ②つみたて投資枠 |

| 年間投資 上限額 | ①120万 ②40万 | ①240万円 ②120万円 |

| 最大120万円/年 (①一般NISA選択時) | 最大360万円/年 (①+②) | |

| 生涯非課税 限度額 | ①600万 ②800万 | 合計1,800万円(①+②) (うち①の枠は1,200万円) |

個人的には33,333万円/月という割り切れない数字から解放されるのが地味に嬉しい…!

❹非課税枠:売却後は復活アリに

売却した場合、買付金額分の枠が再利用できるようになります。ただし、復活するのはあくまで「生涯投資枠」であり「年間投資上限額(360万円)」は復活しないので注意を。

後者の理由は、ショート取引などで無制限に非課税で利鞘を稼ぐ行為を防ぐための措置でしょうから、致し方のない制限といえます。

さて、非課税枠の復活措置により気軽に売買できるようになります。

「マイホーム購入・子供の教育費用など一時的な支出」や「保有資産の見直し」などで売却した場合でも、空いた枠は再度使えるので安心。より柔軟な資産運用が可能になったのです。

なお非課税枠が復活するタイミングですが、年度が変わるタイミングで精算されます。(例)2030年に売却→2031年に生涯投資枠へ加算

非課税枠は『取得価格ベース』で復活します。

| 現行NISA | 新NISA | |

| 名称 | ①一般NISA ②つみたてNISA | ①成長投資枠 ②つみたて投資枠 |

| 年間投資 上限額 | ①120万 ②40万 | ①240万円 ②120万円 |

| 売却時の 限度額 | – | 買付額分の投資枠 再利用可能 |

いざという時に売却しても再投資できる!

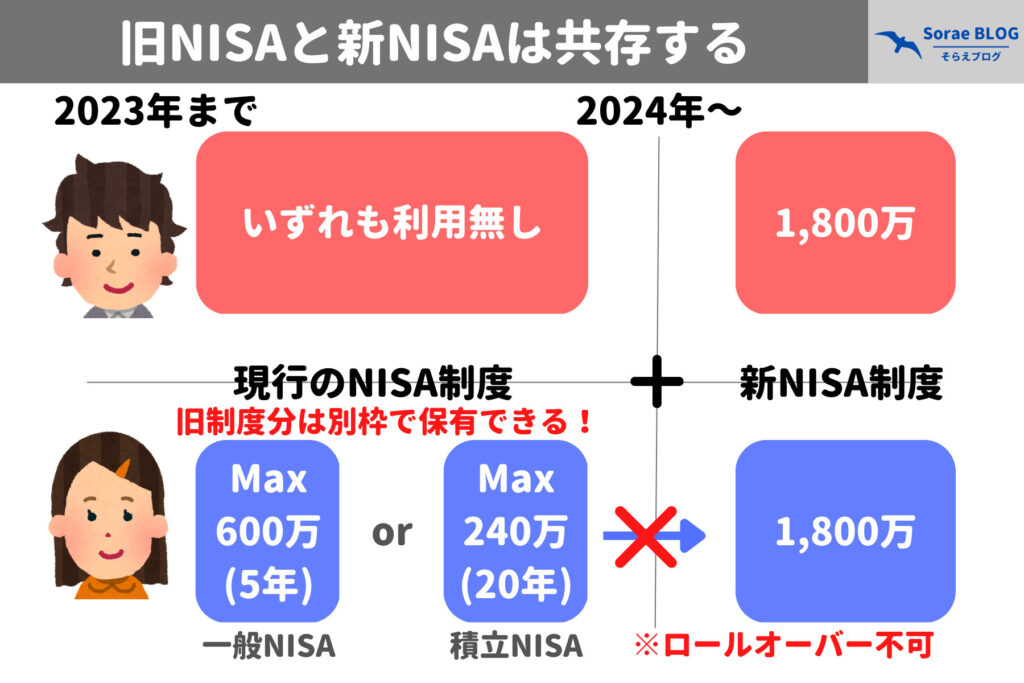

❺旧制度と併用可能

現行の「一般NISA」及び「つみたてNISA」の扱いについてですが、なんと新旧制度は共存します。

以下、つみたてNISAを例にしてみましょう。

2023年までに投資した分は非課税期間が保証されます(投資してから20年間)。2018年~2023年に満額投資していた場合は、1,800万円と別で240万円(40万円×6年)の非課税枠があるということになります。

ちなみに、現行のNISAで投資した商品は新制度への「ロールオーバー」はできないので、出口戦略には注意をしましょう。

先行者利益を享受できる!

新旧NISAのまとめ(比較表)

| 一般NISA | つみたてNISA | |

| 制度併用 | 不可 | |

| 年間投資 上限額 | 120万 | 40万 |

| 最大120万円/年 (一般NISA選択時) | ||

| 生涯非課税 限度額 | 600万円 | 800万円 |

| 売却時の 限度額 | – | – |

| 非課税 保有期間 | 5年間 | 20年間 |

| 制度 実施期間 | ~2023年末 | ~2042年末 (新規買付~2023年) |

| 対象年齢 | 18歳以上の成人 | |

| 買付方法 | スポット・積立 | 積立 |

| 対象商品 | 株式/投資信託/ETF | 投資信託 |

旧制度と比べるとメリットしかない。まさに神改正!

引き続き、損益通算や繰越控除はできません。

NISAで損しないために ~ 4つの心得

①周りに釣られず淡々と投資

非課税枠が1,800万円に拡大したのはとても喜ばしいことです。ですが正直なところ、最大まで使い切れない人も多いのではないでしょうか?

なにせ今20-30代の人が定年までに1,800万貯めようとするならば、「どんな時でも」毎月4万円確保し続ける必要があります。これはとても難しいことです。

・病気や事故で働けない時も

・結婚や出産、育児でお金が嵩む時も

・親の介護などで心や時間が擦り減る時も

「何が何でも使い切ってやる!」→いえ、無理に非課税枠を使い切る必要はありません。

「あの人はガンガン投資している!」→いえ、無理に今投資する必要はありません。

生涯で投資できる額は等しく同一です。最速5年で使い切るのプランも良し、40年かけて使い切るプランも良し、出来る範囲で投資するのも良し。

そもそも投資は余剰資金でするもの。リスク許容度の範囲内を心がけましょう。

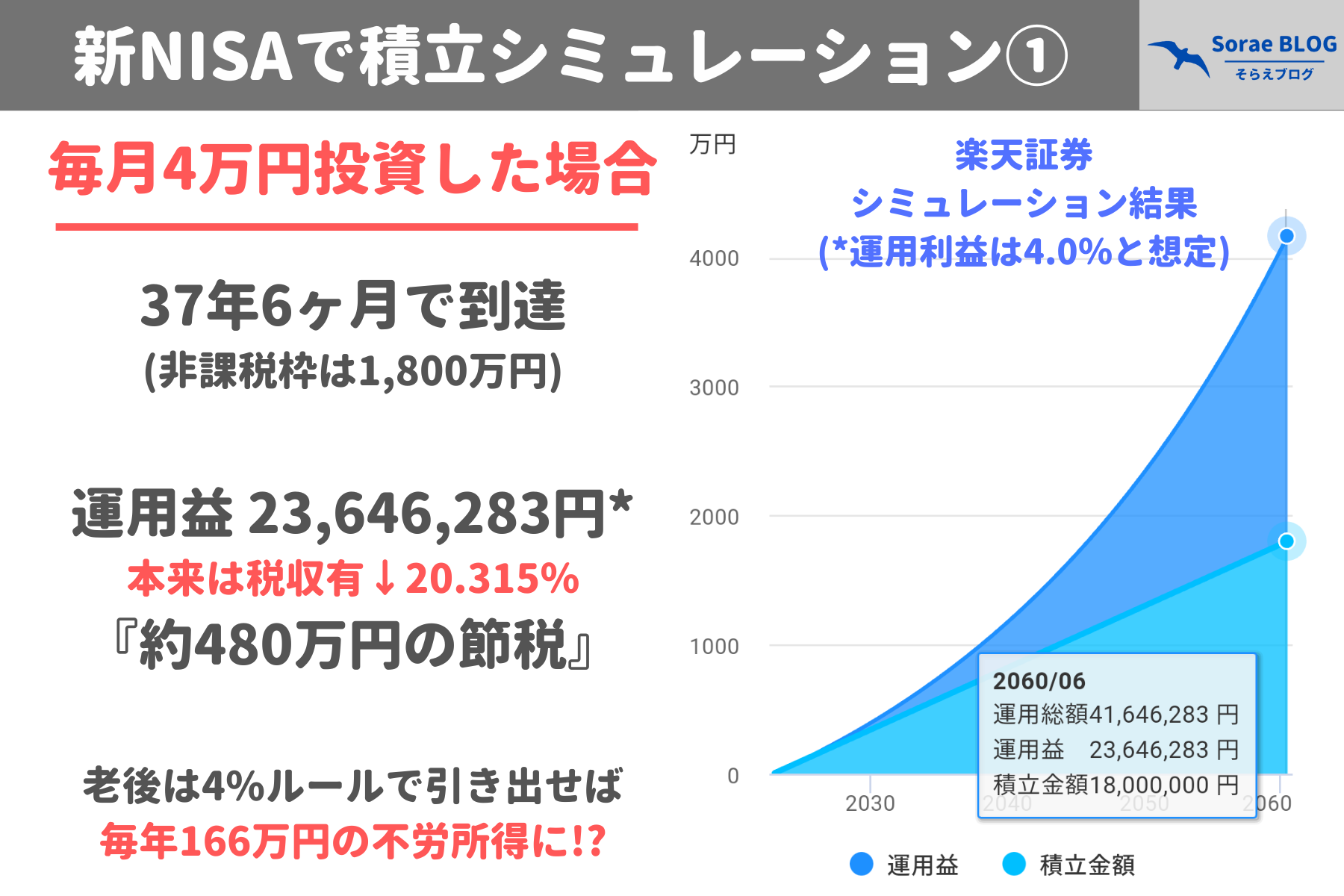

- 非課税枠1,800万円を定額投資で使い切るには…?

- ・月30万(年間360万)→5年 最速!

・月10万(年間120万)→15年

・月5万(年間60万)→30年

・月3万(年間36万)→50年

②できるだけ長く保有する

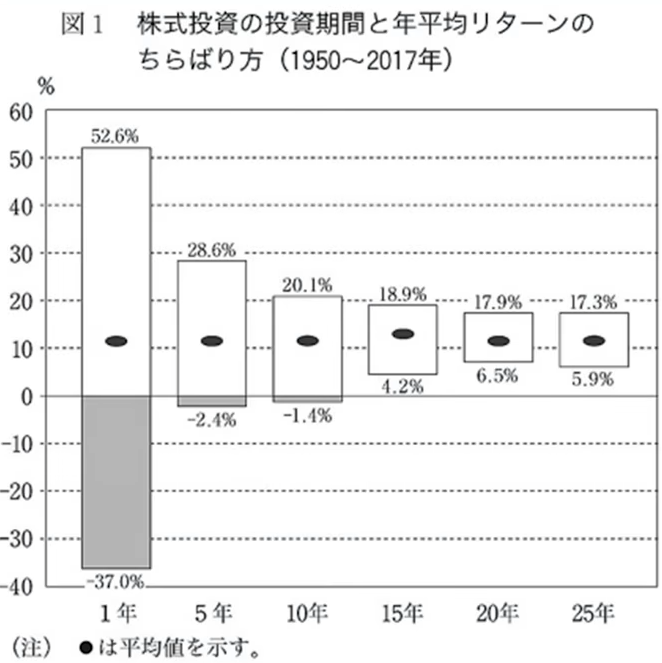

①で「無理に今投資する必要はない」といったばかりですが、より早く・より長く投資できる人の方が有利であることを忘れてはいけません。

アメリカの研究では、1950年~2017年の間でどの年から投資をし始めたとしても、15年以上続ければマイナスにならなかったと証明されています。(※これは米国株式のデータである)

つまり、15年以上「優良な指数」に投資できれば損する可能性は極めて低くなるということです。

※あくまで1950年~2017年での話。未来でも100%当てはまるものではありませんが、投資期間が長いほど複利の力が大きく働くので有利です。

非課税枠復活で気軽に売買できるようになりましたが、できることなら長く保有することが「利益を増やすコツ」でしょう。

③制度の過信は禁物

NISA恒久化の「恒久」は、文字通り「永久」という意味です。つまり、生きている間は一生非課税であるということ。極論2024年に投資して、2100年に売却しても非課税であるはずです。

果たしてそう上手くいくでしょうか?これまで数々の改正がありました。

| 2024年から実施決定 「2階建てNISA制度」 | → | 白紙撤回 |

| 退職所得課税の 計算ルール変更 | iDeCoに影響 (退職所得控除枠の縮小) | |

| 年金制度 | 年々減額 |

政府が変われば制度は変わるもの。先程の極論、2100年に売却しても非課税であるかどうかは、その時まで国がNISA制度を維持できていればの話です。

あまり過信はしてはいけませんが、優遇制度であること・使って損はないものであることは間違いありません。万一コケても良いように、NISA以外の柱も用意しておきましょう。

④正しい知識で投資をする

「NISAはあくまで箱」であり中身をどうするかは十人十色、運用実績は人によって大きく異なります。そのため利用すれば安心という訳ではありません。

箱は立派でも、中身が価値のないもので埋め尽くしているのでは意味がないのです。

- 箱に何を入れるか(何に投資するか)

- 中身をどこから買うか(証券会社の選択)

- いつ箱に詰めるか(購入のタイミング)

お金を増やしたいなら「投資やNISAの仕組み」を知ることが大事というわけなのです。

ベストセラーが漫画化!

【Q&A】もっと知りたい新NISA

- いくらから購入できるの?

-

証券会社によるが100円から購入可能。1年間で最大360万円購入することができる。

- NISAの1年の区切りはいつなの?

-

年度の区切りは1/1~12/31となっている。

- NISA口座は複数持てるの?

-

一人1口座まで。証券会社選びには慎重に。(※旧NISAと新NISAは別の証券会社で保有できる)

- 複数の証券会社でNISA口座開設の申し込みしたらどうなるの?

-

一人1口座のため、一番最初に申し込んだ口座がNISA口座となる。2つ目以降は通常の証券口座となり、NISA制度の恩恵は受けれないので注意。

- 証券会社は変更できるの?

-

1年に1回まで変更可能。ただし条件があるのと移管はできないため、証券会社の選定は慎重に行うこと。最初から取り扱い銘柄が豊富な会社を選ぶと良い。

- 新NISA口座の開設手続きはどうしたらいいの?

-

既にNISA口座を所有している場合、2023年に開設していた金融機関で自動開設される。そのため特に手続きの必要はない。

【まとめ】素晴らしい改正だがシワ寄せに注意

今回のNISA改正はとても良いニュースでした。

モデルとなったイギリスのISAは導入から20年超経ちますが、ISAミリオネアという言葉があるほど資産家が増えたんだとか。この先日本でも「NISAミリオネア」が誕生するかもしれませんね。

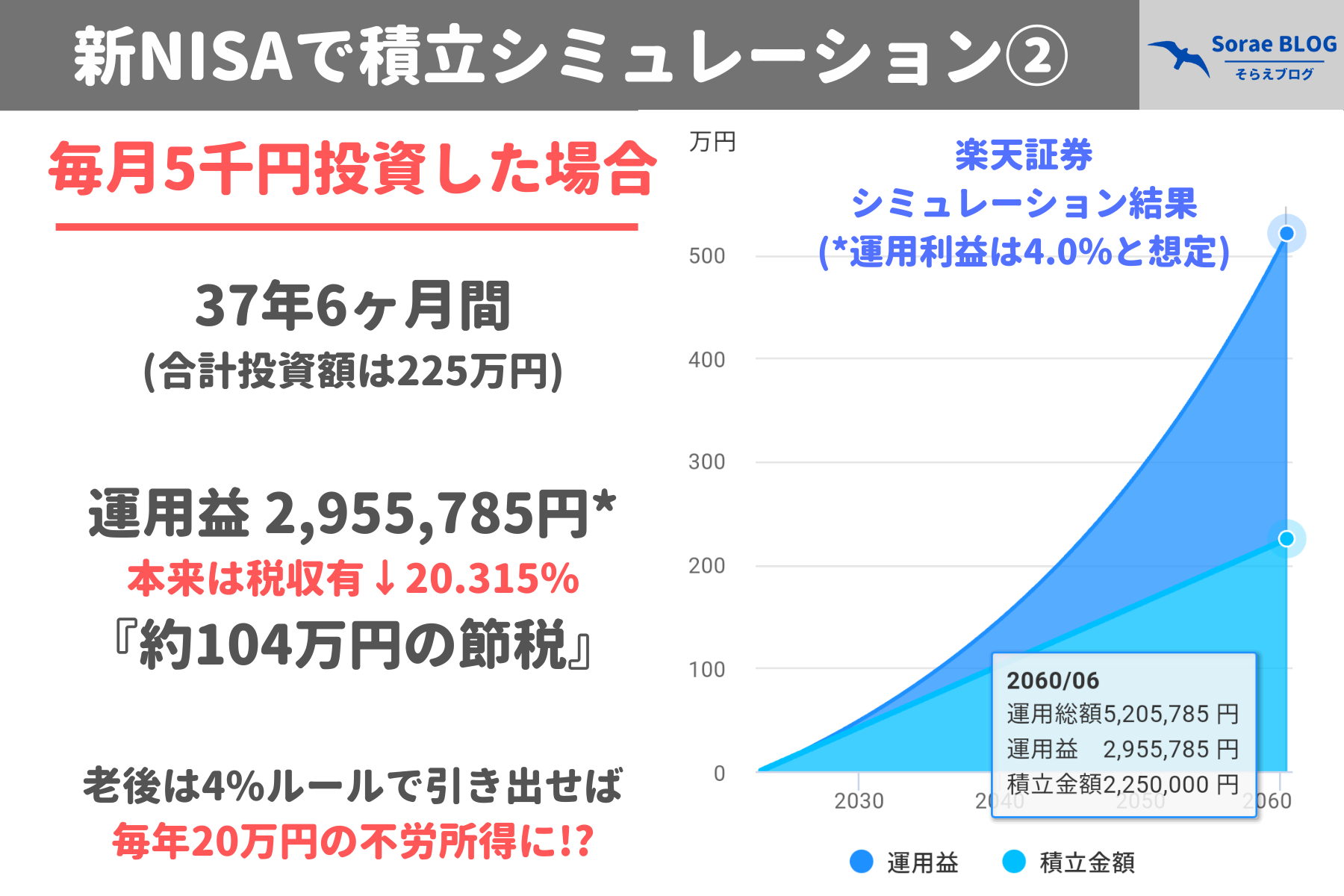

老後は毎年*4%ルールで引き出せば資産が減らない!?

最後に一つ覚えておいて下さい。非課税枠が増えるということは国の税収が減るということ。これだけ大規模な優遇制度ですから、NISA以外のどこかで必ずしわ寄せ(=増税)がくるはずです。となると、NISA制度を使わない人は割を食うことになります。

NISAは18歳以上であれば誰もが利用できる制度です。最低100円からでも投資できますから、まだの人は改正を機に見直してみてはいかがでしょうか?

楽天証券 公式サイトへ!

◆実際のNISA運用実績はコチラから

\おススメ「漫画でわかるお金の本」/

大人気YouTube「両学長 リベラルアーツ大学」の著書本!

コメント