こんにちは、そらえです!

『老後2,000万問題』『年金不足』『終身雇用の崩壊』などの話題は記憶に新しいことでしょう。そんなこともあり近年では老後への準備を始め、投資に注目が集まっています。

国から投資に関する優遇制度として「つみたてNISA」「iDeCo(イデコ)」「確定拠出型年金」など様々な制度が実地されています。しかし、名前は知っているものの『何となくお得らしいからやっている』という人が多いのも事実。正しい知識を持ってないと損してしまうこともあります。

この記事では、多くの人が利用しているつみたてNISAについて「仕組み」「Q&A」を解説しています。どうぞご覧ください。

- つみたてNISAに興味がある

- 制度がいまいちわからない

- なぜ早く始めないと損なのか知りたい

- とりあえずやってるけど理解はしていない

つみたてNISAってなに?

まずはつみたてNISAを知らない人向けに概要を説明します。

2018年1月からスタートした日本の投資制度。少額からの長期・積立・分散投資を支援するための非課税制度になっている。

制度を利用することで投資の運用益を非課税にすることができる。所得制限などはなく、20歳以上であれば誰でも利用可能。100円から購入できる。

わかりやすい言葉で言うとこういう感じ。

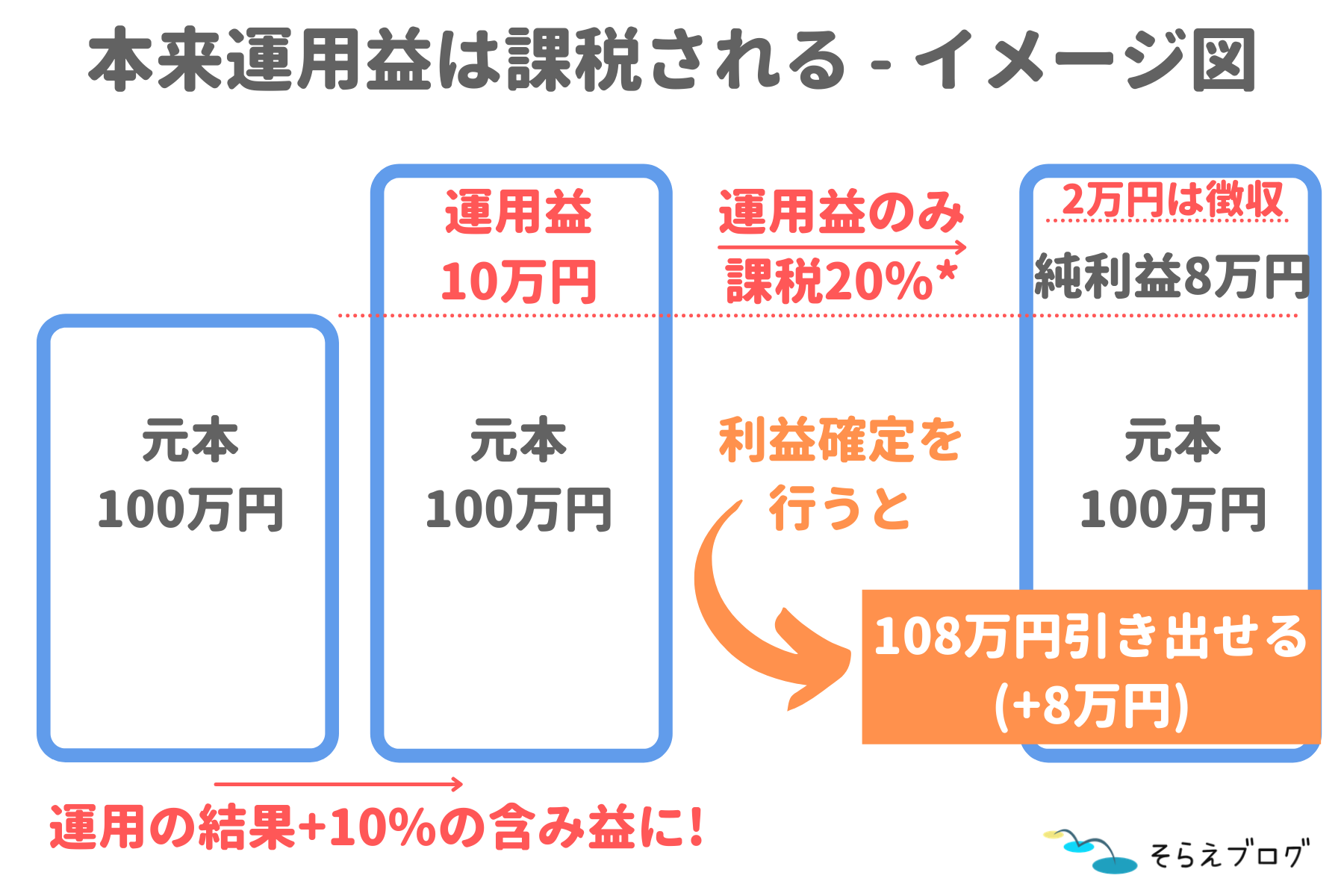

投資信託で儲かった利益、本来は税金取るけど免除しちゃうよ!

投資信託の場合、本来ならば利益の*約20%を税金として納めなければいけません。つみたてNISA制度を利用していれば、利益の全ては自分のものにできるという超絶おトク制度です。

NISAの節税イメージ図

図の場合、NISA制度を利用していると2万円得したことになります。

もし「図が10倍」の場合は20万円徴収されることに!

お得な制度にはもちろん制限がありますのでその点に触れていきましょう。

押さえるべき制度のポイントは3つ

金融庁より「つみたてNISAについて」このような説明がなされています。

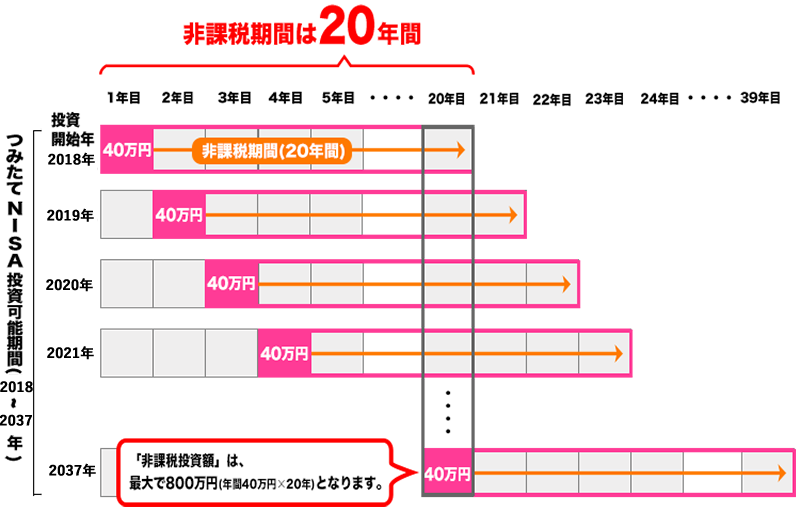

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。非課税で保有できる投資総額は最大800万円となります。非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

金融庁より

現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。

このままだと分かり辛いので、もう少しかみ砕いて説明していきましょう。

つみたてNISAの要点は3つ

❶投資額は毎年40万円が上限

❷非課税期間は20年間

❸購入できる種類は限られる

\今後の動向に注目!/

※つみたてNISA制度が変わるかも?

2022年8月、改正要望に基づき【つみたてNISA制度の見直し】が行われると発表された。

改正要望は「制度の恒久化」「非課税期間を無期限に」「非課税額の拡大(40万→60万?)」「対象年齢引き下げ(ジュニアNISA廃止のため)」がある。

検討結果は、同年12月まで待つしかないよう。

前々から話自体は出ていますが、今回は岸田政権が「資産所得倍増プラン」を掲げているので期待大と賑わっています。

2022年10月追記:

岸田首相は9月22日午後、ニューヨーク証券取引所(NYSE)での講演で「NISA恒久化の意思」を表明。ますます期待が高まる。

私たち投資家にとっては朗報です!!!

❶投資額は毎年40万円が上限

つみたてNISAでは年間購入額に決まりがあります。その金額は1年ごとに40万円まで、月換算すると約3.3万円です。

購入額が大きいほどプラスになった際はどんどん大きな額になっていきます。本来はこの運用益に税金が課されるため制限をかけているのでしょう。

早期に始めた方が良いとされているのは限度額があるからです!

- 購入方法は自由である

- ・購入のタイミング

・購入金額(※~40万/年に限る)

・どこで購入するか(証券会社)

❷非課税期間は20年間

あくまで一部優遇する制度。「運用益に税金を取らないであげるよ」という期間にも限度があります。

つみたてNISAの非課税期間は20年までとなっています。なお、勘違いされがちですが『購入した年から数えて20年間が非課税』です。以下、金融庁より図説を引用。

※改正により、制度は5年延長され2042年までに変更

図の例で言うと、2018年に購入したものは2039年から非課税期間が終了していきます。2019年は2040年…と階段状に非課税期間が終了していきます。

これを逆手にとれば「1年ごとに非課税期間終了分の利益確定をしていけば全て非課税額で受け取ること可能」だったりします。

早期に始めた方が良いとされているのは期間限定制度だから!

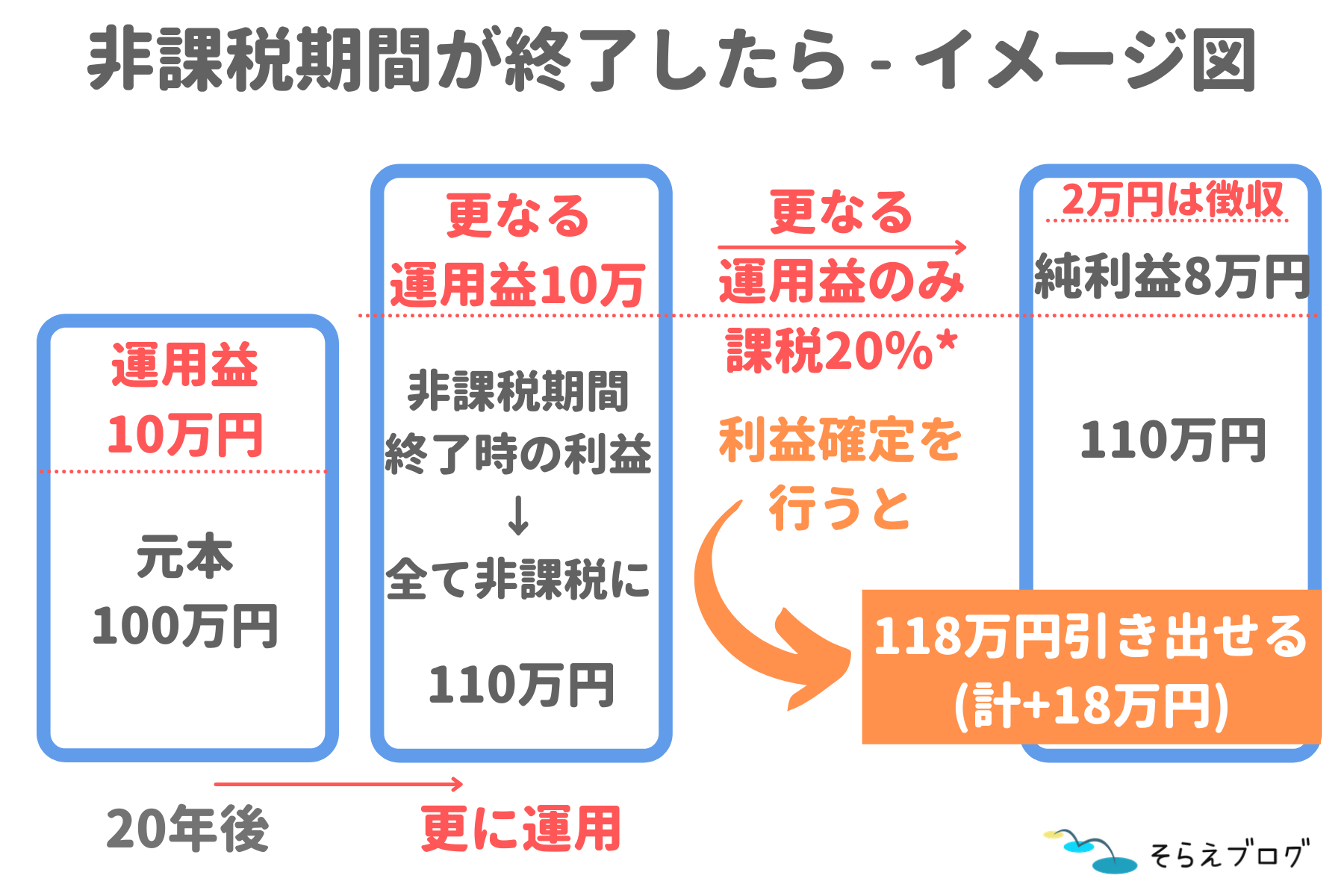

- つみたてNISAの非課税期間が終了したらどうなりますか?

-

20年目時点での利益分は全て非課税として確定され、翌年の利益分から課税されます

今までの利益全てがいきなり全て課税されるわけではないので焦らなくても大丈夫。まだまだ増やしていきたいといった場合は、寝かせておくのも一つの出口戦略でしょう。

❸購入できる種類は限定される

購入できる種類が限られるとなるとデメリットにように聞こえますが違います。つみたてNISA対象商品は国の基準をクリアしたもの…言わば優良商品に限定されているのです。

「販売手数料が0円(ノーロード)」「信託報酬などの手数料が安い」「運用が安定している」など長期・積立・分散投資に適したものがつみたてNISA対象商品とされています。

対象商品は「投資信託」と「ETF」に限られ、取り扱い種類は215本です。(2022年8月18日現在)

最新のつみたてNISA対象商品を見てみる

運用想定期間が20年と長期のため、リスクが高すぎず・投資初心者を始めとして幅広い年代の人にとって利用しやすいものになっているのです。

取り扱いの種類は各証券会社によって異なりますが、全て国がOK出したものとなっています。

投資を始めるなら「つみたてNISA」からと言われているのは初心者に優しいから!

つみたてNISA【Q&A】

- いくらから購入できるの?

-

100円から購入可能。1年間で最大40万円購入することができる。

- NISAの1年の区切りはいつなの?

-

年度の区切りは1/1~12/31となっている。

- NISA口座は複数持てるの?

-

一人1口座まで。「一般NISA」「つみたてNISA」「ジュニアNISA」は併用できず、いずれかを選ぶ必要がある。

- 複数の証券会社でNISA口座開設の申し込みしたらどうなる?

-

一人1口座のため、一番最初に申し込んだ口座がNISA口座となる。以降は通常の証券口座となり、NISA制度の恩恵は受けれないので注意。

- 証券会社は変更できるの?

-

1年に1回まで変更可能。ただし移管はできないため、証券会社の選定は慎重に行うこと。最初から取り扱い銘柄が豊富な会社を選ぶと良い。

- 「つみたてNISA」⇔「一般NISA」切り替えはできるの?

-

1年に1回まで変更可能。ただし、その年(1/1~12/31)で一度でも非課税枠を使用して買い付けている場合は翌年まで変更不可。買い付けをしていなくとも10月以降は変更不可である。

私が使っているのは「楽天証券」

NISAを始めるには証券口座が必要です。制度の仕様上、簡単に証券会社の変更はできないため慎重に選ぶ必要があります。

- 取り扱い商品の数は?

- 手数料の違いは?

- UI/UXデザインの良さは?など

様々な証券会社がありますが私は「楽天証券」を利用しています。

- 取り扱い商品が豊富

- 業界屈指の格安手数料

- クレジットカードで投資ができる

→購入額の0.5~1%ポイント付与※ - マネーブリッジ*設定で楽天銀行の金利0.1%へ

- 楽天市場のポイント倍率アップ「SPU達成」

- 取り崩しがラク「定期売却サービス」がある

※2022年9月より一部銘柄を除き1.0%→0.2%に変更

※2023年6月より0.2%→0.5~1.0%に変更

口座開設数が1・2位を争う証券会社。利用者が多く、何か困り事があった際は解決し易いでしょう。

楽天と言えば「ポイント」が有名ですが、楽天証券でも貯まる&使える!手数料が安いうえにポイントも貰えることから人気の証券会社です。

あまり知られてないですが、SBI証券に無くて楽天証券にはある「定期売却サービス」が魅力的!

「金額」もしくは「定率」を指定すれば、毎月指定した日に自動で売却できます。一度設定すれば、給料や年金のような感覚で受け取れるので、家計も管理しやすいでしょう。

このように会社が変われば「品揃え・サービス」が変わります。だからこそ吟味が必要なのです。

とりあえずネット証券の二大巨頭「SBI証券」「楽天証券」を選んでおけば安心!

◆楽天証券の詳細はコチラから。

二大巨頭のひとつ!大手証券会社

さいごに

つみたてNISAは税金が免除されるとってもお得な投資の制度。

投資を行うなら「つみたてNISA」のような優遇制度を必ず使いましょう。活用するとしないのでは将来使えるお金が大きく異なります。何十万円、何百万円と差が出るかもしれません。

資金に余裕があり更に購入したい場合はiDeCoなどの「確定拠出年金」などを併用するのも手。制度のルールが異なるのでその点の注意は必要ですが、こちらも節税効果が狙えてお得です。

さて、つみたてNISAの期限は2042年までとなっています(2022年8月現在)。今だけのチャンスを逃さないようと言いたいところですが、無知のまま始めるのは危険なのも事実。

「NISA制度はあくまで箱」であり中身がどうあるかは十人十色、そのため運用実績は人によって大きく異なります。利用すれば安心というものではありません。

箱が立派でも中身にガラクタが入っているようではどうしようもないのです。

- 箱に何を入れるか(投資信託の選択)

- どこから買ったものを入れるのか(証券会社の選択)

- どのタイミングで箱に詰めるか(購入のタイミング)

お金を増やしたいなら「投資やNISAの仕組み」を知ることが大事というわけですね。

お金の知識を増やしたい人は、毎日マネーリテラシーについて配信している人気YouTuber「両学長 リベラルアーツ大学」がおすすめ!

このチャンネルを始め、様々な人や有名著書で「お金を増やすにはつみたてNISAでインデックス投資を推奨」しています。

\おススメ「漫画でわかるお金の本」/

大人気YouTube「両学長 リベラルアーツ大学」の著書本!

◆実際の運用実績はどうなの?という方はこちらに記事をまとめています。

コメント