こんにちは、そらえです!

よくあるシミュレーションを利用すれば何となくイメージはつきますが、実際の所はどうなの?と気になる方も多いのではないでしょうか。

当記事では以下の内容を備忘録的にまとめています。参考程度にご覧ください。

- NISAの運用実績 (4年6ヶ月目)

- 2024年下半期の経済ニュース振り返り

●楽天証券×NISAで積立投資中

●投資歴=NISA歴

●運用期間は4年6ヶ月目

2020年7月~ つみたてNISA

2024年1月~ 新NISA

●ひとこと

2025年1月6日時点の損益は+79%ほど

夏に下落があったもののV字回復

\NISAを始めるならココ!鉄板の証券会社/

NISAの運用実績:4年6ヶ月目

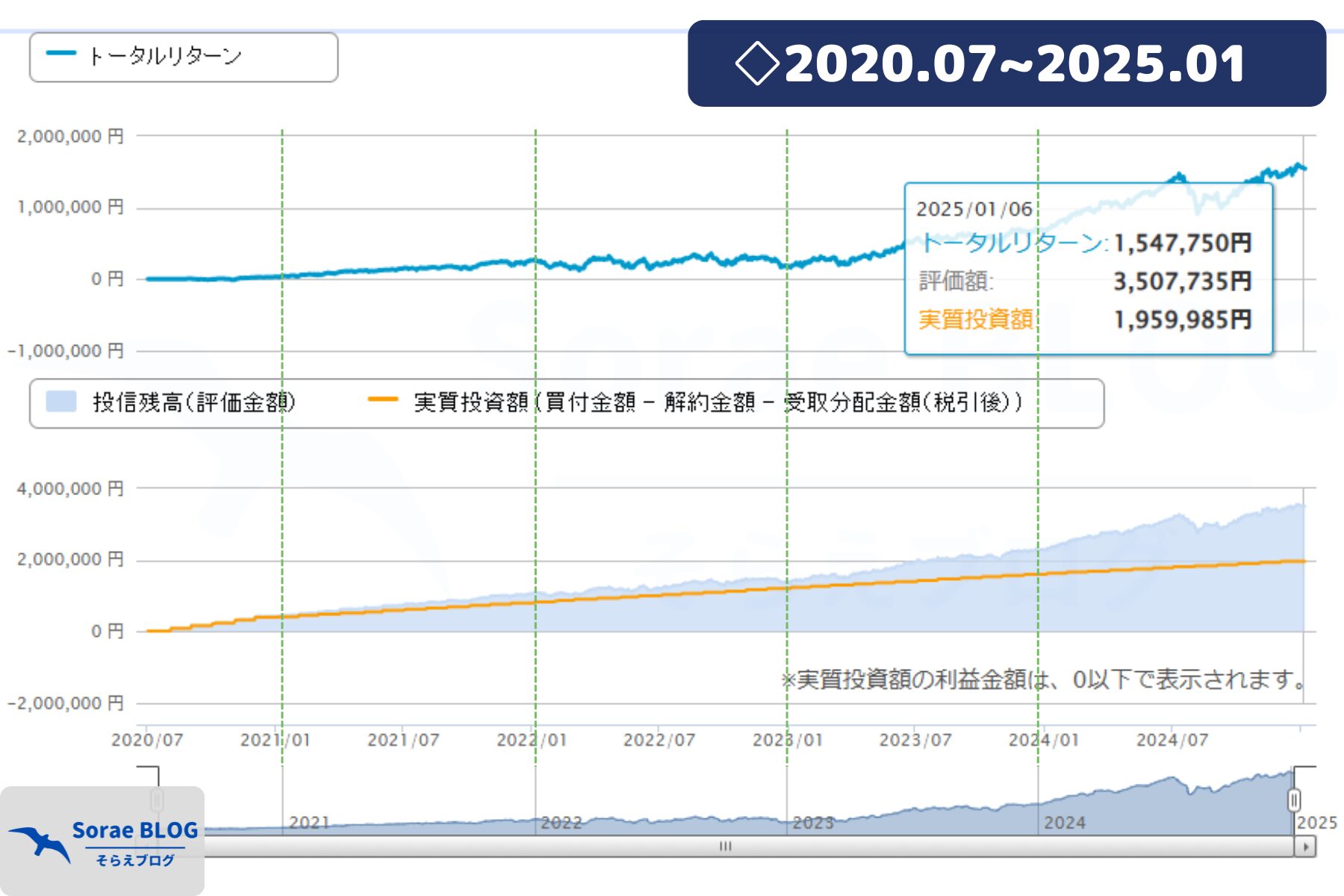

NISAで積立投資を始めて4年6ヶ月経過。

2025年1月6日時点での評価額です。

私が購入している投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」こと通称オルカンのチャートも合わせて記載しています。

オルカン?という方は後述で紹介しています。

2024年は下落があったため、1年間でみた価格推移も掲載してみました。

上のグラフ:実際の値動きを表す

下のグラフ:オレンジ線が入金した額、背景部分がオレンジ線を越えればプラス・下回ればマイナス

約196万円の投資に対して

+154万円の含み益!

含み益は+79%、半年前とさほど変わらず。

7月から8月にかけて下落があったもののV字回復、結果的にオルカンは年初来+30%超となりました。毎月購入していた私の場合でも+13%程の成績です。

下落時の実際の値動きは後述のニュースにて触れています。ひと月で「-50万円」目減りしました。

評価額は日々値動きするので「+154万円」はあくまで目安。投資額100万を超えると、日々 ”万” 単位で価格が変動します。

予想通り、ファンド純資産がどんどん増加してますね。2024年1月の新NISA開始に伴い、多くの人がオルカンに投資しているのが分かります。流石購入予約ランキング1位といったところ。

さて、もし売却した場合、本来なら利益の約20%が税金で取られますがNISAのおかげで30万円ほど節税効果が見込めます(^o^)

「非課税の恩恵」バカにできない!

\ ちょっと待った! /

普通はNISA×短期間では増えない

勘違いしないでほしいのですが、NISAは短期間でお金を増やす手法ではありません。

要因は暴落時から投資していること。『良いものを安く買えた』ので現在大きくプラスになってるだけです。(新型コロナウイルスショック)

通常は短期間でここまで増えません。

そしてリスクとリターンは表裏一体です。

歴史上「大暴落は10年に1回のペースで来る」と言われています。暴落に打ちのめされないよう、悪いパターンにも備えて投資を利用しましょう。

暴落がきても焦らない「資産形成」をしていきたいですね。

運用推移・レポート

6ヶ月毎のレポート

現在は半年ごとにまとめています。以前のものはアーカイブよりご覧下さい。

| 3年6ヶ月目 | 4年目 | 4年6ヶ月目 | |

| 時期 | 2024年1月 (24/01/04) | 2024年7月 (24/07/05) | 2025年1月 (25/01/06) |

| 累計買付金額 | 1,599,985円 | 1,809,985円 | 1,959,985円 |

| 評価額 | 2,279,398円 | 3,225,706円 | 3,507,735円 |

| 損益金額 | +679,413円 | +1,415,721円 | +1,547,750円 |

| 損益割合 | +42.4% | +78.21% | +78.96% |

| NISAによる 節税効果※ | 135,882円 | 284,913円 | 314,425円 |

| 記事のリンク |  |  | 当記事 |

実質投資額 (買付金額 – 解約金額 – 受取分配金額(税引後))

※もし全額売却した際の節税効果、税率20.315%で計算

アーカイブ:【投資のまとめ】>NISA運用実績・記事まとめ

【ファンド別】買付金額と損益

| ファンド名 | 累計買付金額 | 評価損益 | |

| A | 【新NISA枠】eMAXIS Slim 全世界株式(オルカン) | 360,000円 | +46,526円 (+12.92%) |

| A | 【旧NISA枠】eMAXIS Slim 全世界株式(オルカン) | 889,985円 | +655,050円 (+73.60%) |

| B | eMAXIS Slim 米国株式(S&P500) | 674,000円 | +801,956円 (+118.98%) |

| C | ニッセイ 外国株式 | 12,000円 | +19,464円 (+162.2%) |

| D | ひふみプラス | 7,000円 | +2,940円 (+42%) |

| E | 楽天インデックスバランス (債券重視型) | 5,000円 | +642円 (+12.84%) |

| F | 楽天・VTI | 12,000円 | +21,172円 (+176.43%) |

| 合計 | 1,959,985円 | +1,547,750円 (+78.96%) |

B:eMAXIS Slim 米国株式(S&P500)

C:<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド

D:ひふみプラス

E:楽天・インデックス・バランス・ファンド(債券重視型)(楽天インデックスバランス(債券重視型))

F:楽天・全米株式インデックス・ファンド(楽天・VTI)

C~Fまでのファンドは、初期にお試し感覚で購入したものです。

【年別】買付金額と購入ファンド

| 年 | 買付金額 | 購入ファンド |

| 2025年 | 1,200円 (100円/月 予定) | A |

| 2024年 | 360,000円 | A |

| 2023年 | 399,996円 | A、B |

| 2022年 | 399,996円 | A、B |

| 2021年 | 399,993円 | A、B |

| 2020年 | 400,000円 | A、B (試C~F) |

| 合計 | 1,809,985円 | 6種類 |

2024年~:新NISA枠

現在は「A:オルカン」のみ購入中!2025年1月分からしばらく減額予定です。(ほぼ積立停止)

オルカンってどんな商品?

オルカンこと「eMAXIS Slim 全世界株式(オール・カントリー)」がどんな商品なのか紹介しています。

- 投資信託

インデックスファンド - 「MSCI ACWI」に連動

(米MSCI社・All Country World Index)

日本を含む、先進国および新興国の株式市場の値動きに連動する投資成果を目指すファンド。世界中で最も時価総額が大きい銘柄で構成される。

組入上位の銘柄には「Microsoft、Apple、Amazon」など、誰もが知る企業の名がある。

世界中で最も業績が良い企業を複数ピックアップし、分散投資してくれる投資信託。

年に4回の頻度で「投資対象を再検討」してくれるので手軽に旬な企業へ投資できる点も魅力的です。

世界情勢に合わせて自分でメンテナンスを行うのは大変ですが、オルカンさえ持っていればアタマと時間を使わずに投資対象が見直されるのです。

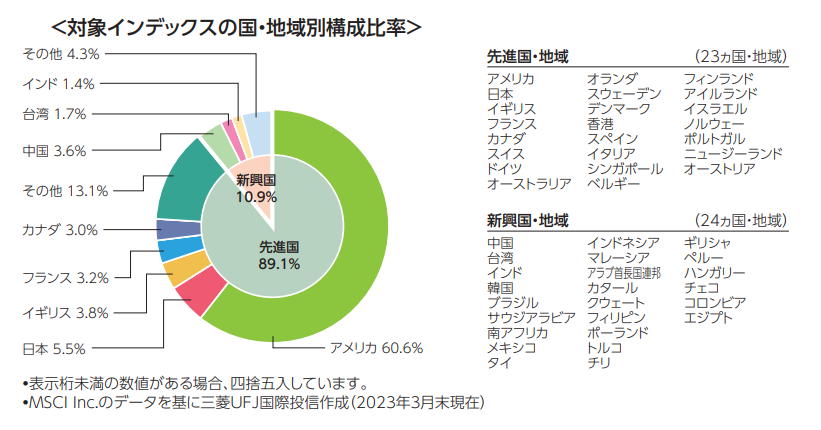

\【国・地域別】オルカンの中身/

クリックで拡大

| 商品の分類 | 投資信託 |

| 投資対象 | 株式 |

| 投資する 国/地域 | 全47の国 / 地域 (アメリカ、日本、中国、インドなど) |

| 投資する 企業数 | 約3,000社 |

| 投資する 企業のサイズ | 大型・中型株 |

| カバーする 時価総額 | 全世界の時価総額のうち 上位85%をカバー |

オルカン一本で「全世界の株式に国際分散投資している」のと同じような効果が期待できる!

経済ニュース振り返り:2024年下半期

自身の振り返り用も兼ねて、2024年下半期で気になったNISA関連の話題をピックアップしています。

2024年・下半期の出来事

- 【米株価下落】新NISA後、初試練到来

株価下落に耐え切れず手放す人が続出

- 【教訓】オルカンにも長い低迷期があった

含み損が『7年2ヶ月』も続く暗黒期

- 【競争激化】S&P500信託報酬引き下げへ

1月から「eMAXIS Slim」シリーズ2種が引き下げ

- 【改悪】iDeCo・サイレント増税へ

令和7年度税制改正大綱に「退職金課税強化」

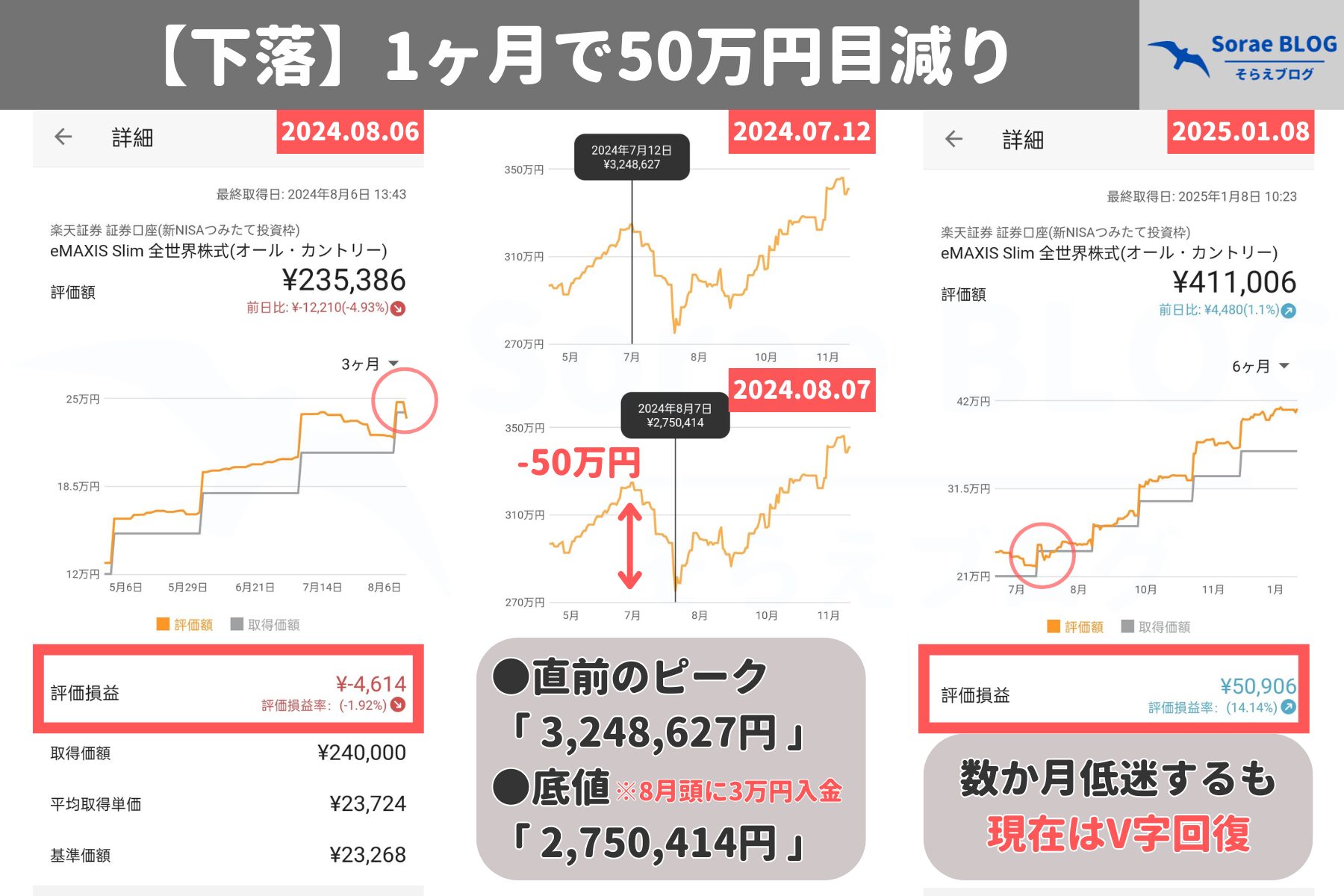

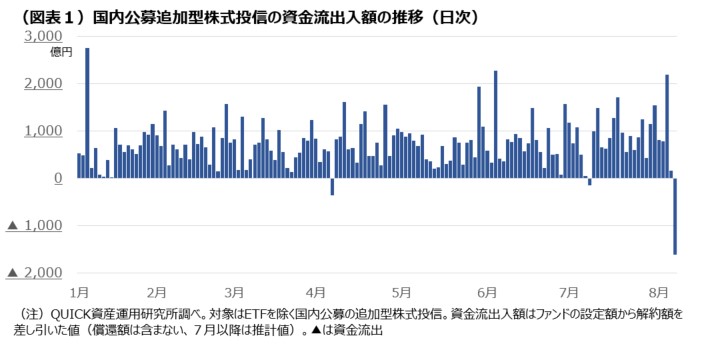

8月:【米株価下落】新NISA後、初の試練に

8月に米株価が下落し、SNSでも一時話題に。

人気信託の「オルカン」や「S&P500」ももれなく下落。株安×円高のダブルパンチもあり、ピーク時と比べ資産が17%ほど減少する事態になりました。

かくゆう私もオルカンを購入しているので、新NISA枠分だけ見たら完全赤字に。当時は「10万単位/日」で目減りした日もありました。

クリックで拡大

直近のピークから1ヶ月で50万円ほどマイナスにもなりました。

2024年から右肩上がりだったのもあり、新NISAから買い始めた人には相当の衝撃だったはず。ゆえに、暴落に耐え切れず手放した人が続出しました。

その波は大きく、暴落が起きた8月7日は「ファンドの資金流出が1,609億円」となったよう。

新NISAが始まってから1000億円以上のまとまった資金流出・オルカンから日次ベースで1億円以上の資金が流出するのは初めてのことでした。

| 【新NISA】買付トップ2の流出額 | |

| eMAXIS Slim 米国株式 (S&P500) | 推計 226 億円 |

| eMAXIS Slim 全世界株式 (オルカン) | 推計 78 億円 |

さて、下落を逆風と受け取るか、チャンスと受け取るかで大きな差が生まれます。

インデックス投資の指南書として有名な「敗者のゲーム![]() 」には以下の内容が記されています。

」には以下の内容が記されています。

- ベストデーを逃すとリターンが大幅に低下

36年間で30日逃すとリターンはほぼ半減した

- ベストデーはごく短期間

「稲妻が輝く一瞬」のようなもの

- マーケットに留まり続けることが大事

長期投資でチャンスを逃さないこと

下落から逃げれば上昇を取り逃してしまう可能性も。「稲妻が輝く瞬間に居合わせる」には、苦痛な下落相場とも付き合うしかないというわけです。言わば利益を得るための我慢料ですね。

お金を増やしたくば「優良なインデックスファンドは絶対に売らない信念」を持つ必要があるのです。

ちょっと小話

以前も取り上げたのですが、再度紹介を。

よくNISAと比較されるiDeCoですが『引き出せないことが返ってメリットになる』との示唆が。

なんたって始めたら最後、誰もが長期保有せざるを得ない状況を作り出しますからね。今回の狼狽売りの多さを見ると、より補強されたなと感じます。

現にオルカンは「年初来+30%ほど」に。結果から見れば下落で手放した人は “手放せねば良かった” と悔やむ結果でしょう。

やはり投資で資産を増やすには、如何に「感情トレードを排除できるか」、そして「良いものを長期保有すること」が大事と言うわけです。

私は NISA>iDeCo の考えですが、年齢や収入・性格・ライフプラン等によってお勧め度合は変わってくるかと思います。

【教訓 】オルカンにも長い低迷期があった

2024年の夏、国内外の株が一時急落する事態になったのは前述の通り。

私の場合、下落した分は4ヶ月ほどで戻りました。

振り返ってみれば “一時” だったのは明白ですが、渦中の最中では「どこまで落ちるのか」「いつ回復するのか」なんて分かりません。

下落に因んで低迷期のお話。

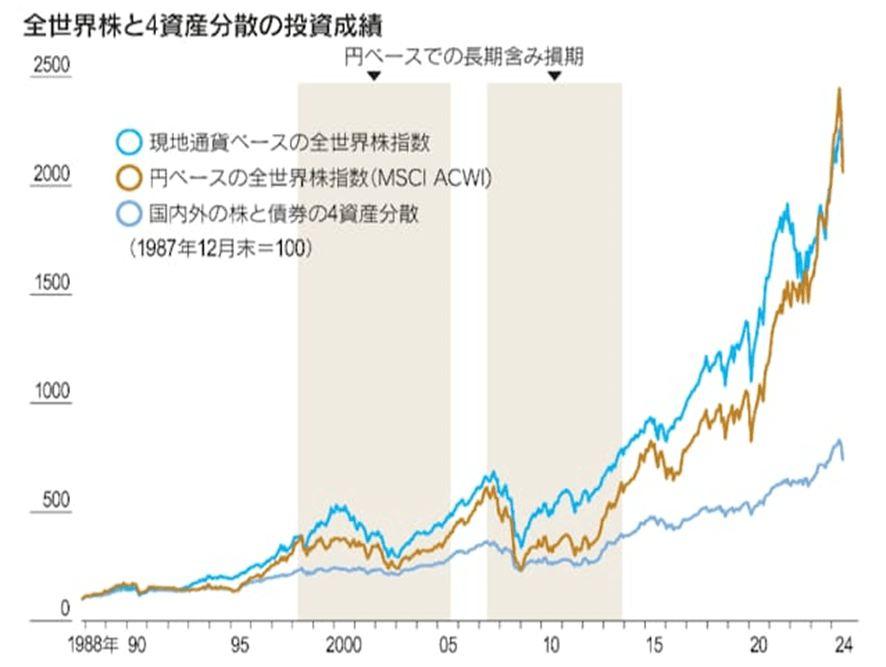

2024年9月の日本経済新聞で『オルカンの過去』について取り上げられていました。

実は大人気銘柄「eMAXIS Slim 全世界株式 (オール・カントリー)」では、過去に『7年2ヶ月』も含み損が続く期間があったよ、という記事です。

以下のグラフは「全世界株指数(=MSCI ACWI)」の推移を表したもの。(期間:1987年末~2024年)

グラフから読み取れるのは以下の通りです。

背景に薄く色が塗られている部分が「含み損」の期間を示しています。

さて、含み損の背景には何があったのでしょうか。それぞれの出来事と期間は以下の通り。

- 1回目:ITバブル崩壊時

含み損は7年2ヶ月続いた

最大4割ほど下落

- 2回目:リーマンショック時

含み損は6年6ヶ月続いた

最大6割ほど下落

こう書き起こしてみると、夏の下落がちっぽけに思えてしまうほどの低迷期ですね。

昨今、皆が皆持ち上げるオルカンですが『オルカンは優秀だが常に勝ち続けるものではない』こと。

リターンを得るためには『地獄の期間を乗り越える必要がある』こと。

私が始めたのはここ数年ですから、まだ美味しい側面ばかりしか見れてないでしょうね。変動に振り回されないよう、今一度脇をしめないといけません。

12月:【競争激化】S&P500手数料引き下げ

三菱UFJアセットマネジメントは主力投信手数料の引き下げを発表しました。

対象商品は以下の2つで、2025年1月25日より信託報酬率の引き下げが実施されます。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全米株式

中でも「eMAXIS Slim 米国株式(S&P500)」は、新NISAの購入ランキング1位・2位を争う商品ですから、多くの人で恩恵を得られるでしょう。

\2025年1月25日から/

| 「eMAXIS Slim」シリーズ 信託報酬率の変更 | |||

| 米国株式 (S&P500) | 0.09372 %以下 | → | 0.08140 %以下 |

| 全米株式 | 0.09372 %以下 | → | 0.0814 %以下 |

eMAXIS Slimシリーズのコンセプトは「業界最低水準の運用コストを将来にわたってめざし続ける」であり、競合が現れると他社の類似ファンドよりも信託報酬が高くならないように動いてくれます。

2023年9月にも「全世界株式(オール・カントリー)」の信託報酬引き下げが実地されました。

流石は「eMAXIS Slim」シリーズ!

12月:【改悪】iDeCo・サイレント増税へ

翌年度以降の税制改正の方針をまとめた「令和7年度税制改正大綱」が12月20日に発表されました。

その中に【退職金課税の強化】が盛り込まれており、iDeCo改悪がトレンド入りに。保留すると言ったはずなのにまさかの不意打ちがきました。

iDeCoではお金を受け取る時に「退職金控除」を使って節税する仕組みがあるため、すなわちiDeCoの改悪にもなるよねって話です。

12月1日に「iDeCoの掛け金引き上げ」の良改正があったばかりなのに、上げて落とすとはまさにこのこと。2026年1月からの一時金受取に適用されます。

この調子じゃいずれNISAでも改悪がくるのでは?そんな疑心暗鬼の雰囲気が漂っています。

なお、実際のところは改悪というより「抜け道」あるいは「裏技」が防がれたという見解です。

変更内容

『退職金とiDeCoの一時金受け取りは “○年” 空いていれば各々の退職金控除を使える。』

変更前:5年

変更後:10年

現行の仕組みでは、先にiDeCoを一括受取→ “5年” あけて退職金受取をすれば、各々の退職金控除が適応される…言わば控除額を増やせる合法の節税手法があります。(※逆の受取はルールが異なる)

iDeCoの受け取りは60歳からのため、改正後は70歳まで働く必要があるというわけです。

「大企業に勤めている」「長年同じ会社に勤めている」など、退職金が多く貰えそうな時はこの方法が活躍するのですが、退職日が65歳から70歳に延びるため使い辛くなりますね。

よくiDeCoのメリットとして「積立額が全額控除にできる」と挙げられますが、最後に課税されることを忘れてはいけません。

いわば『税金の繰り延べ』をしているだけ。

もちろん控除によって抑えることができますが、今回のような梯子外しが今後ないとは言えません。

| NISA | iDeCo | |

| ①お金を積み立てる時 | 節税効果✕ | 節税効果○ |

| ②運用時の利益 | 非課税 | 非課税 |

| ③お金を受け取る時 | 課税✕ | 課税○ (※控除あり) |

制度の変更・開始には時間が掛かるため、NISAであれば売り逃げができますが、iDeCoは拘束されているのでそれが不可能。詐欺にも程があります。

改悪するのであれば、改悪以前に申し込んだ分は遡って解約可能にしてほしいところですね。

正直、今回の内容で実害がでる人はそこまで多くないと思います。「退職金+iDeCoの掛け金&運用益」が退職金控除額より多い人に影響を及ぼすため。

そもそも、退職金については会社のルール次第で個人の選択余地がなく、65歳まで働く場合でも60歳で支払われることは多いようです。そのためこの手法を使うことすら難しい人がほとんど。

とは言え、こんなに重要なことをポンッと事後報告で済ませる姿勢には怒りを覚えます。

もし控除額を増やしたければ「iDeCoは早期から利用」しましょう。一括受取の場合、控除額は80万円から最大3,250万円まで増やせます。

●勤続年数が20年以下:

→40万円 × A

(※80万円に満たない場合には、80万円)

●勤続年数が20年超:

→800万円 + 70万円 × (A – 20年)

A=「勤続年数」又は「iDeCoの加入年数」で長い方

(例) iDeCoを30年運用した場合

800 + 70 × (30 – 20) = 1,500万円

(例) iDeCoを20~75歳まで最大運用した場合

800 + 70 × (55 – 20) = 3,250万円

自分達のお金を守るには、最新情報を理解して損しないよう動くのが1番大事だと思う今日この頃。

今回の税制改正大綱については、こちらのサイトさんが纏めているので参考にしてみて下さい。

NISAはあくまで箱「私の投資スタイル」

「NISAはあくまで箱」であり中身をどうするかは十人十色、運用実績は人によって異なります。そのため利用すれば安心というものではありません。

箱は立派でも、中身を価値のないもので埋め尽くしていたら意味がないのです。

NISAはあくまで「ただの箱」

お金を増やしたいなら「投資やNISAの仕組み」を知ることが大事というわけですね。

逆に言えば「全く同じ買い方」をすれば、皆が皆同じ結果になります。

・購入商品

・購入時期

私の投資スタイル

箱であるNISAに、私が「どこで・いつ・何を」箱に詰めているか紹介しています。

証券会社の選択

- 楽天証券

投資をする上で、証券会社選びはとても重要です。

特にNISA口座は証券会社の乗り換えが気軽にできないため、「取り扱い銘柄が豊富」かつ「手数料が安い」証券会社を選ぶ必要があります。※

ざっくり例えると、スーパーが複数あったら「品揃えが多く」て「安い」方が良いよねって話です。

証券会社の具体例を挙げると以下の通り。

- 楽天証券

- SBI証券

もし銀行窓口から始めた方は『手数料の高い商品』を掴まされてる可能性高し!一刻も早く見直しを。

私が利用する「楽天証券」の魅力は後述で紹介しています。

NISA口座こと「特定口座」の金融機関変更はできますが、様々な制限があります。

・変更は1年間に1回だけ

・NISA枠で買付があるとその年の変更は不可

・変更したい年の前年10月1日から変更したい年の9月30日までが手続き期間

他にも、変更前の口座で保有していた商品は移動できません。もしNISA口座と共に移したい場合は、保有商品を売却して現金化→再購入する必要があります。

購入のタイミング

- 購入頻度:月1回 (月初)

- 購入金額:30,000円 → 100円

※2025年1月~未定で100円

完全再開時は金額を下げて積立予定

家計の事情により、1月分から減額しました。

じつは買付停止の予定だったのですが、少し思うことがあり減額へ。大した理由ではないのですが…

- 買付停止=積立設定を削除する必要がある

→再設定の手間を省きたい - 毎月の買付口数を記録として残しておきたい

→なにかの振り返りに(多分無意味) - これでもNISAで毎月積立してるんだぜ

→自己肯定感アップ!(大事)

急な支出や生活の状況など、自分の好きなタイミングで金額変更・買付停止できるのがNISAの魅力。

情勢関係なく買い続けるのが一番いいですが、実生活を犠牲にしてまで投資に回しては本末転倒です。

ちなみに楽天証券ならインターネットから24時間、自由に設定変更できます。(※締切日は積立日・引き落とし方法によって異なる。)

類似の投資制度「iDeCo」には無い利点でしょう。

ちなみに銀行窓口で開設・契約した場合は、その店舗に出向いて変更する必要がありますから、やはりネット証券は便利。売買も家に居ながらできます。

クレカ積立の場合は「前月の12日」までに設定完了する必要があります。(楽天証券)

今回の場合、1月分から変えたい→2024年12月12日までに変更が必要でした。

参考ページ:積立設定の変更 操作ガイド|楽天証券

◆改正内容の詳細はコチラ

何に投資しているか

▼現在の積立設定

・全世界株式のみ

eMAXIS Slim 全世界株式(オール・カントリー)

「つみたて投資枠」利用

▼現在の構成比率・ポートフォリオ

・56%…全世界株式 (MSCI ACWIに連動)

・42%…米国株式 (S&P500に連動)

・02%…その他

▼投資手法:インデックス投資

・ほぼ株式100%

2023年7月から「全世界株式(ACWI)」のみ購入しています。このファンドはNISAの買い付けランキングで1・2位を争う人気商品です。

これ一つで全世界に投資できますから『シンプルイズベスト』とはまさにこのこと。

「eMAXIS Slimシリーズ」は競合他社に対抗して手数料を下げてくれるので持ち続けたい投信です。

ちなみに、類似商品のSlimがついていない「eMAXISシリーズ」は手数料が高いので、くれぐれも間違えないようにしましょう。

人気ファンドなのも頷けます。

\用語の説明はこちら!/

「S&P500とは?」

「S&Pダウ・ジョーンズ・インデックス社」が公表している代表的な指数。

米国株式市場の株価指数のひとつで、市場規模・流動性・業種等を勘案して選ばれたニューヨーク証券取引所やNASDAQに上場および登録されている約500銘柄を時価総額で加重平均し指数化したもの。

米国株式市場の時価総額の約80%をカバーしており、米国の市場動向を把握する上で非常に重要な指標である。

「S&P500」に連動する投資信託を購入すれば、アメリカの主要な企業500社に投資しているのと同じような効果が期待できるのだ。

※日本の代表的な株価指数には「日経225(日経平均株価)」や「TOPIX(東証株価指数)」などがある。

「MSCI ACWIとは?」

「モルガン・スタンレー・キャピタル・インターナショナル(MSCI)」が公表している代表的な指数。

世界の47カ国(先進国23カ国と新興国24カ国)の大型株と中型株の総合投資収益を各市場の時価総額比率で加重平均して指数化したもの。

世界の株式の時価総額の約85%をカバーしており、世界全体の株価動向を把握する上で非常に重要な指標である。

「MSCIオール・カントリー・ワールド・インデックス(ACWI)」に連動する投資信託を購入すれば、全世界の株式に国際分散投資しているのと同じような効果が期待できるのだ。

クリックで拡大

「インデックス投資とは?」

市場の値動きを示す指数をインデックスと言い、特定のインデックスに連動した投資成果を目指す手法のことを「インデックス投資」と言う。

対として「アクティブ投資」という手法もある。

代表的な指数は以下の通り

・日本「日経225」「TOPIX」

・米国「NYダウ」「S&P500」など

お金の知識を配信している人気YouTuber「両学長 リベラルアーツ大学」や有名なマネー著書でも、お金を増やすにはNISAでつみたて・インデックス投資を推奨しています。

私が資産運用を始めたきっかけは、お金の不安から「リベ大」に出会ったことです!

\140万部も売れた原著より52p増量!/

200万冊以上が読み放題

2万以上の作品が聴き放題

毎年7月は大セール「Amazonプライムデー」を記念して、各種サブスクの無料体験キャンペーン開催!!!

リンククリックで対象者かチェック!

定期的に「Kindle Unlimited 体験」のチャンスあり!

リスクとリターンは表裏一体

私が行っている株式100%運用はかなり強気な投資です。この投資法だと人によっては「リスクが高すぎる」こともあるでしょう。

リスクとリターンは対の関係、シーソーと同じです。もし2倍になる可能性があるなら、逆に半減することもありえます。

投資で失敗しないコツは安易に他人の方法を真似ないこと。リスク許容度は人によって異なります。身の丈に合わない投資はいずれ破綻するでしょう。

周りの声に流されず、自身の家計・投資目的などを踏まえてムリなく投資をすることが大切です。

\リスク許容度の違い/

あくまで一例ですが、左のような人ほどリスク許容度が高いので「攻めた投資」がし易いですし、右の人ほどリスク許容度が低いので「守りの投資」をすべきと言えるでしょう。

自分のペース・目的に合った投資を

新NISA開始で、各所でこんな声が聞こえてきます。

- 最速で非課税枠埋めるぞ!(年360万投資)

- 上限額が増えたから、増額しました!

そんな声を聞くと、「いいな~自分には無理だよ」「投資はお金持ちしかできないだ」「同世代なのにお金持ってるな」なんて凹んだり、やる気を失う人もいるでしょう。ですが…

「ネットの声なんて気にしないで下さい」

何のために投資をするのでしょうか。自分のため、家族のためではないのでしょうか。

少額だろうと今よりお金が増えて困ることは少ないはず、このことを忘れないでください。

住んでいる地域によって物価や給料は異なります、同年齢でも実家暮らしか否か・独身か否かで大きく変わります。生活水準なんてバラバラなのです。

条件が違うのに数字だけ比べても意味がありません。こう言っちゃアレですが、ネット上ではいくらでも誇張できるので、真に受けるのはほどほどに。

他人と比べても消耗するだけ、周りなんて気にせず淡々と投資していきましょう。

少額投資ってどうなの?

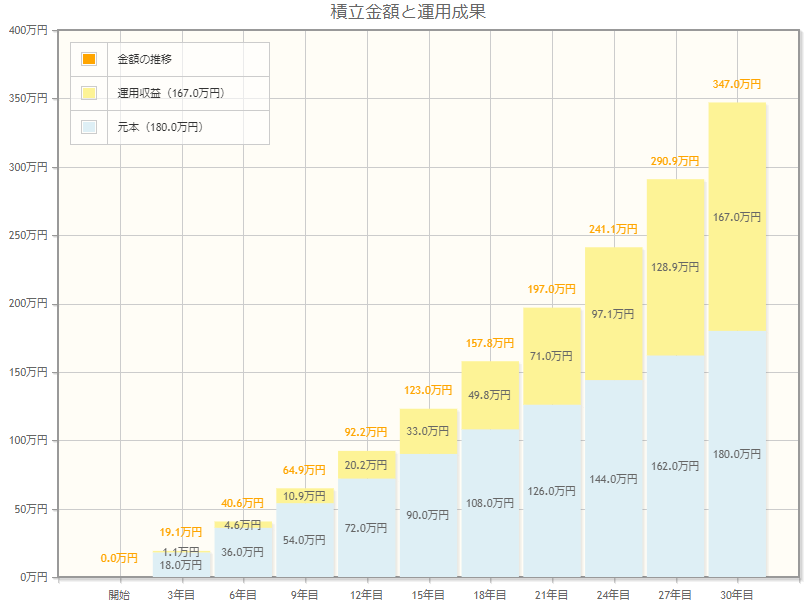

よく話題にあがる「少額投資でも意味あるのか」について。

下記のグラフは「金融庁のシミュレーション」で試算した結果ですが、30年後には+92%になりました。これを見てどう思いますか?

私は『暫く使わないお金を銀行に預けておくなんて勿体ない』と思いました。

- 条件① 毎月5,000円の積立を30年間継続

- 条件② 利回り/年率は4%と仮定 (控えめの想定)

元本180万円 → 347万円(+167万円)

NISAは100円から投資できます。ネット証券ならインターネット経由でいつでも金額の変更ができたり、積み立ての停止・開始できます。

少額でもバカにできないな、少しでもお金増やしたいなと思ったそこのあなた、是非投資の世界へ踏み入れてみると良いと思いますよ。

\異例の発売前増刷!Amazon「本総合」1位/

私が使っているのは「楽天証券」

NISAを始めるには証券口座が必要です。制度の仕様上、簡単に証券会社の変更はできないため慎重に選ぶ必要があります。

- 取り扱い商品の数は?

- 手数料の違いは?

- UI/UXデザインの良さは?など

様々な証券会社がありますが私は「楽天証券」を利用しています。

- 取り扱い商品が豊富

- 業界屈指の格安手数料

- クレジットカードで投資ができる

→購入額の0.5~1%ポイント付与※ - マネーブリッジ*設定で楽天銀行の金利0.1%へ

- 楽天市場のポイント倍率アップ「SPU達成」

- 取り崩しがラク「定期売却サービス」がある

※2022年9月より一部銘柄を除き1.0%→0.2%に変更

※2023年6月より0.2%→0.5~1.0%に変更

口座開設数が1・2位を争う証券会社。利用者が多く、何か困り事があった際は解決し易いでしょう。

楽天と言えば「ポイント」が有名ですが、楽天証券でも貯まる&使える!手数料が安いうえにポイントも貰えることから人気の証券会社です。

あまり知られてないですが、SBI証券に無くて楽天証券にはある「定期売却サービス」が魅力的!

「金額」もしくは「定率」を指定すれば、毎月指定した日に自動で売却できます。一度設定すれば、給料や年金のような感覚で受け取れるので、家計も管理しやすいでしょう。

このように会社が変われば「品揃え・サービス」が変わります。だからこそ吟味が必要なのです。

とりあえずネット証券の二大巨頭「SBI証券」「楽天証券」を選んでおけば安心!

◆楽天証券の詳細はコチラから。

二大巨頭のひとつ!大手証券会社

資産管理は「マネーフォワードME」

投資を含め、資産の管理は「家計簿アプリ・マネーフォワード ME」が便利!

銀行口座やクレジットカードの履歴・ポイントなどの連携した資産はアプリから全て確認できるので、わざわざ各サイトにログインする手間を省けます。

「いつでも見える化」はとても便利ですよ。

・支出額が把握できれば節約意識に繋がる

・不穏な痕跡に素早く気付ける

・「お金を守る力」が上がる

◆マネーフォワード MEの詳細はコチラ

関連記事

\おススメ「漫画でわかるお金の本」/

ベストセラー本が漫画化!

コメント